Eén van onze klanten besloot hun BV middels een turboliquidatie uit te schrijven bij de KvK en liet daarbij twee facturen van ons onbetaald. Onze eigen pogingen de facturen betaald te krijgen liepen op niets uit, waarna we E-Legal hebben ingeschakeld. In eerste instantie leek de druk van een incasso-advocaat zijn vruchten af te werpen en werd een klein deel van de vordering voldaan, maar helaas bleef het na die ene betaling weer akelig stil. Uiteindelijk heeft E-Legal het advies gegeven om met terugwerkende kracht het faillissement van de BV aan te vragen. In de faillissementsaanvraag heeft E-Legal op duidelijke wijze aannemelijk gemaakt dat er wel degelijk baten waren en dat de bestuurder de BV op onrechtmatige wijze had beëindigd. Ondanks dat ik er persoonlijk een hard hoofd in had is een aantal dagen voor de faillissementszitting de volledige vordering alsnog voldaan! Sterke punten: duidelijke communicatie via e-mail, telefoon en portal, heldere afspraken, transparant, hebben de zaak naar volle tevredenheid opgelost.

07-10-2019

Schuldeisers worden straks beter beschermd bij de snelle ontbinding van rechtspersonen zonder vereffening - de zogenoemde turboliquidatie - van bedrijven die hen nog geld verschuldigd zijn. Momenteel blijft misbruik van turboliquidaties nog te vaak onopgemerkt, waardoor schuldeisers achter het net vissen.

Schuldenaren die tot turboliquidatie overgaan, moeten hun schuldeisers in de toekomst meer inzicht geven in hun financiële plaatje, zodat schuldeisers in staat worden gesteld om beter te kunnen beoordelen of er sprake is van benadeling en of zij stappen kunnen ondernemen, zoals naar de rechter stappen.

De rechtsbescherming van schuldeisers behoeft daarom verbetering bij turboliquidaties indien hierbij schulden worden achtergelaten in rechtspersonen. Minister Dekker komt met nieuwe wetgeving.

Dit blijkt uit de recente brief van minister Dekker van Rechtsbescherming aan de Tweede Kamer d.d. 07-10-2019

Wat is turboliquidatie?

Turboliquidatie is het op eigen initiatief ontbinden van een rechtspersoon zonder dat er vereffening plaatsvindt en is juridisch gezien toegestaan in de situatie waarin geen baten beschikbaar zijn.

Turboliquidatie is het op eigen initiatief ontbinden van een rechtspersoon zonder dat er vereffening plaatsvindt en is juridisch gezien toegestaan in de situatie waarin geen baten beschikbaar zijn.

De wettelijke mogelijkheid tot turboliquidatie is in 1994 ingevoerd om misbruik van inactieve rechtspersonen te voorkomen en het Handelsregister te kunnen opschonen. Hoewel de mogelijkheid tot turboliquidatie blijft bestaan, moet het risico op misbruik wel worden beperkt.

Van turboliquidatie wordt in de praktijk misbruik gemaakt omdat dit ten onrechte wordt toegepast in situaties waarin schulden in de rechtspersoon worden achtergelaten, terwijl er wél baten beschikbaar zijn om die schulden (gedeeltelijk) te voldoen. Hierdoor worden schuldeisers gedupeerd.

Vaak wordt tot turboliquidatie overgegaan ter voorkoming van een faillissementsaanvraag met het daaraan verbonden onderzoek door een curator naar de handel en wandel van de bestuurders, zoals in het kader van bestuurdersaansprakelijkheid.

Een turboliquidatie moet niet worden verward met een faillissementsaanvraag, zoals in het nieuwsbericht van de NOS, want dit is niet hetzelfde. Bij een faillissement vindt er immers een vereffening van de boedel plaats door een curator, terwijl een vereffening bij een turboliquidatie juist achterwege blijft.

Onderzoek naar turboliquidaties

Door de Belastingdienst is recent onderzoek gedaan naar de aard en omvang van turboliquidaties over de periode van 2010 tot en met 2016. De bevindingen zijn gepubliceerd in de Analyse (turbo)liquidaties d.d. 19-09-2019

Uit het onderstaande overzicht blijkt de omvang van het aantal turboliquidaties ten opzichte van het aantal faillissementen (uitgezonderd eenmanszaken):

| Jaartal | Aantal turboliquidaties | Aantal faillissementen | |

| 2010 | 20.867 | 4.963 | |

| 2011 | 22.299 | 5.540 | |

| 2012 | 23.864 | 5.901 | |

| 2013 | 24.204 | 6.334 | |

| 2014 | 32.481 | 7.046 | |

| 2015 | 29.801 | 6.569 | |

| 2016 | 30.665 | 5.914 |

Recentere cijfers blijken uit de bovenvermelde brief van de minister. Zo vonden er in 2017 35.000 en in 2018 33.000 turboliquidaties plaats.

Opvallend is het grote verschil tussen het aantal turboliquidaties en het aantal faillissementen. Zo wordt er maar liefst ca. 4 maal zo veel gebruik gemaakt van een turboliquidatie als van een faillissement, al zal het aantal faillissementen niet alleen toezien op de eigen aangiften tot faillietverklaring, maar ook op faillissementen op verzoek van schuldeisers.

Risico-indicatoren voor misbruik van turboliquidaties

Hoewel het onderzoek van de Belastingdienst geen uitsluitsel geeft over de vraag welke turboliquidaties malafide zijn of wat de omvang daarvan is, blijken uit het onderzoek wel risico-indicatoren voor misbruik van turboliquidaties.

Uit het onderstaande overzicht blijkt een selectie van een aantal risicofactoren bij turboliquidatie:

| Risicofactoren | Aantal keer* | Percentage* | |

| Niet deponeren jaarstukken meerdere jaren | 14.622 | 16,1% | |

| Niet doen van aangiften VPB | 16.315 | 42,4% | |

| Bestaan van belastingschulden | 18.293 | 20,6% | |

| Rechtspersoon bestaat minder dan 4 jaar | 21.987 | 83,9% | |

| Vertrokken Onbekend Waarheen | 5.177 | 28,8% |

*: het aantal keer respectievelijk het percentage dat een risicofactor voorkomt

Nietsvermoedende schuldeisers worden momenteel nog overvallen door het verdwijnen van rechtspersonen

Momenteel worden schuldeisers nog niet geïnformeerd als er een snelle ontbinding zonder vereffening plaatsvindt. Hierdoor worden zij er achteraf door overvallen dat hun schuldenaar blijkt te zijn 'verdwenen' en dat zij naar hun geld kunnen fluiten.

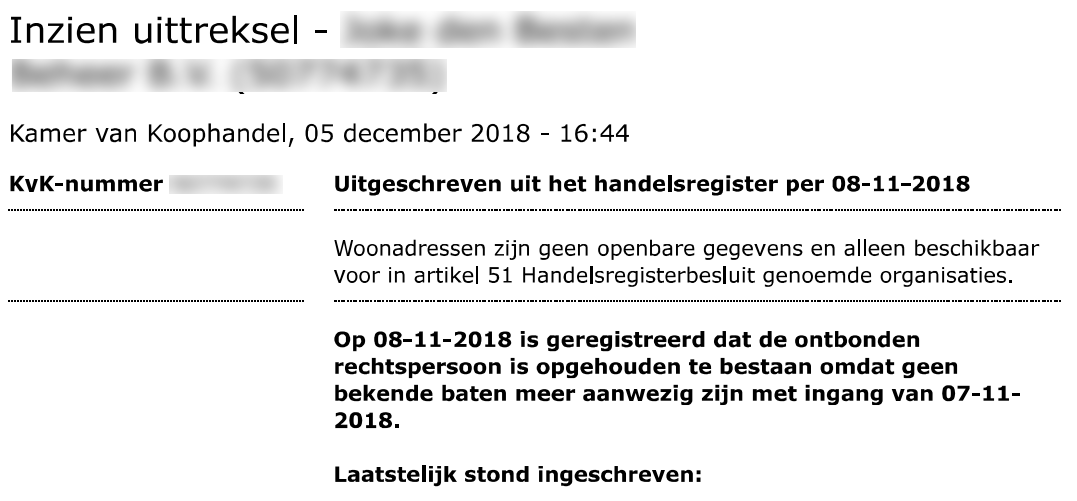

In de praktijk blijkt dit vaak pas wanneer de inschrijving van de schuldenaar in het Handelsregister wordt gecontroleerd. De nietsvermoedende schuldeiser wordt dan geconfronteerd met de melding dat zijn debiteur is uitgeschreven uit het Handelsregister en dat er is geregistreerd dat de ontbonden rechtspersoon is opgehouden te bestaan omdat geen bekende baten meer aanwezig zijn.

In de huidige situatie tasten schuldeisers vaak in het duister omdat het bestuur van een verdwijnende rechtspersoon geen verantwoording hoeft af te leggen, bijvoorbeeld door het deponeren van een slotbalans. Zo is voor schuldeisers bijvoorbeeld niet bekend per wanneer de activiteiten zijn gestaakt en of er nog baten aanwezig zijn om schulden mee te kunnen voldoen.

Hierdoor hebben schuldeisers geen actueel beeld over de financiële situatie ten tijde van de turboliquidatie en kunnen schuldeisers niet goed beoordelen of zij maatregelen moeten nemen.

Beoogde maatregelen voor meer verantwoording bij turboliquidatie

In de toekomst moet door het bestuur van een rechtspersoon meer verantwoording worden afgelegd bij een turboliquidatie. Zo wordt het bestuur verplicht om meer informatie te verstrekken om te verantwoorden dat een turboliquidatie noodzakelijk was.

Uit de bovenvermelde brief blijkt dat door de minister de volgende maatregelen worden beoogd:

- Het bestuur wordt verplicht om een slotbalans op te stellen en te deponeren, die vergezeld gaat van een bestuursverklaring waarom baten ontbreken en eventueel een slotuitdelingslijst. De slotbalans heeft betrekking op het boekjaar van de turboliquidatie en moet worden gedeponeerd bij het Handelsregister.

- Het bestuur dient zorg te dragen voor een algemene bekendmaking van de ontbinding zonder vereffening. Bij de bekendmaking moet worden vermeld dat de slotbalans met de jaarrekening ter inzage liggen bij het Handelsregister.

- Tot slot dienen de jaarrekeningen over alle voorafgaande boekjaren openbaar gemaakt te zijn vóórdat de inschrijving van de verdwijnende rechtspersoon wordt doorgehaald in het Handelsregister. Uit de voorafgaande jaarrekeningen kan immers blijken of er eerder wel baten waren en zo ja, hoe het financieel verloop hiervan is.

Achtergrondinformatie: hoe werkt ontbinding van rechtspersonen?

Een rechtspersoon kan worden ontbonden door middel van een ontbindingsbesluit. Dit besluit wordt genomen door de algemene vergadering van aandeelhouders bij een B.V. of N.V. of door het bestuur bij een stichting.

De voorgeschreven wijze van ontbinding is afhankelijk van de vraag hoe de beschikbare baten zich tot de bestaande schulden verhouden.

| Verhouding baten-schulden | Ontbindingswijze | Verantwoordelijke | |

| Geen baten/ geen schulden | Turboliquidatie | n.v.t. | |

| Geen baten/ wel schulden | Turboliquidatie | n.v.t. | |

| Baten > schulden | Vereffening | Vereffenaar | |

| Baten < schulden | Faillissement | Curator |

Toelichting verschillende ontbindingswijzen

De verschillende situaties en ontbindingswijzen worden hieronder toegelicht.

Indien er geen baten zijn

Indien er geen baten beschikbaar zijn op het moment van ontbinding, dan kan de snelle ontbinding zonder vereffening - de turboliquidatie - worden toegepast.

De rechtspersoon houdt in dat geval direct op te bestaan zonder dat er vereffening plaatsvindt. Er valt immers niets te vereffenen bij gebrek aan baten. Het maakt hierbij niet uit of er wel of geen schulden bestaan.

Nadat het ontbindingsbesluit is genomen, wordt de rechtspersoon uitgeschreven bij de Kamer van Koophandel, waarmee de rechtspersoon is opgeheven en ophoudt te bestaan.

Indien de baten de schulden overstijgen

Indien er nog baten (te verwachten) zijn, dient een vereffenaar te worden aangesteld. Pas na afronding van de formele vereffening houdt de rechtspersoon op te bestaan.

Mocht tijdens de vereffening echter blijken dat de schulden de baten overstijgen, dan is de vereffenaar verplicht het faillissement aan te vragen.

Indien de schulden de baten overstijgen

Indien voorzienbaar is dat schulden de baten overstijgen, is het bestuur verplicht om het faillissement van de rechtspersoon aan te vragen na voorafgaande beslissing van de algemene vergadering van aandeelhouders van de B.V. of N.V.

Welke maatregelen kunnen schuldeisers nemen tegen turboliquidatie?

Zodra schuldeisers over meer actuele informatie over de financiële achtergrond van een turboliquidatie beschikken, worden schuldeisers in een betere positie gebracht om te kunnen bepalen of zij tot maatregelen moeten overgaan, zoals naar de rechter stappen.

Zodra schuldeisers over meer actuele informatie over de financiële achtergrond van een turboliquidatie beschikken, worden schuldeisers in een betere positie gebracht om te kunnen bepalen of zij tot maatregelen moeten overgaan, zoals naar de rechter stappen.

Een schuldeiser die met een turboliquidatie wordt geconfronteerd, staan verschillende maatregelen ter beschikking. Zo kan een schuldeiser:

- het ontbindingsbesluit aanvechten

- verzet aantekenen tegen de turboliquidatie en de rechtbank verzoeken om de vereffening te heropenen

- het bestuur van de ontbonden rechtspersoon aansprakelijk stellen

- het faillissement van de ontbonden rechtspersoon aanvragen

De keuze voor een of meerdere van deze maatregelen zal in voorkomende gevallen afhankelijk zijn van de vraag of er verhaal voor de vordering van de schuldeiser mogelijk is, en zo ja, bij wie.

Tip van onze incasso advocaten

"In onze incassopraktijk blijkt een faillissementsaanvraag doorgaans het meest effectief om een onterechte turboliquidatie aan te pakken. Omdat een debiteur een faillissement meestal wil voorkomen, lukt het vaak om een vordering op een ontbonden rechtspersoon alsnog betaald te krijgen", aldus Lucien Ridderbroek.